نبض ساخت مسکن در تهران طی پاییز با فراز و فرود شدید روبهرو شد. تیراژ عرضه در آبانماه با چاشنی خوشبینی بازارها به آینده، از حالت رکود چندینساله خارج شد و بیش از ۲۵ درصد رشد ماهانه پیدا کرد؛ اما در آذر مجددا سقوط کرد. تغییر شدید در رفتار بساز و بفروشها، نیاز بازار ملک به «سوخت مکمل» برای رونق را نشان میدهد.

جزئیات کارنامه عرضه مسکن از ابتدای سالجاری تا پایان فصل پاییز نشان میدهد: اگرچه تند شدن تیراژ ساختوساز در ماه میانی فصل پاییز میتوانست نقطه برگشت سازندهها به این بازار باشد اما بلافاصله بعد از این صعود، ساختوساز با یک برگشت معنادار مواجه شد. بهنظر میرسد استمرار روند کنونی در فصل زمستان، میتواند رکورد جدیدی در رکود بازار ساختوساز را برجا گذارد.

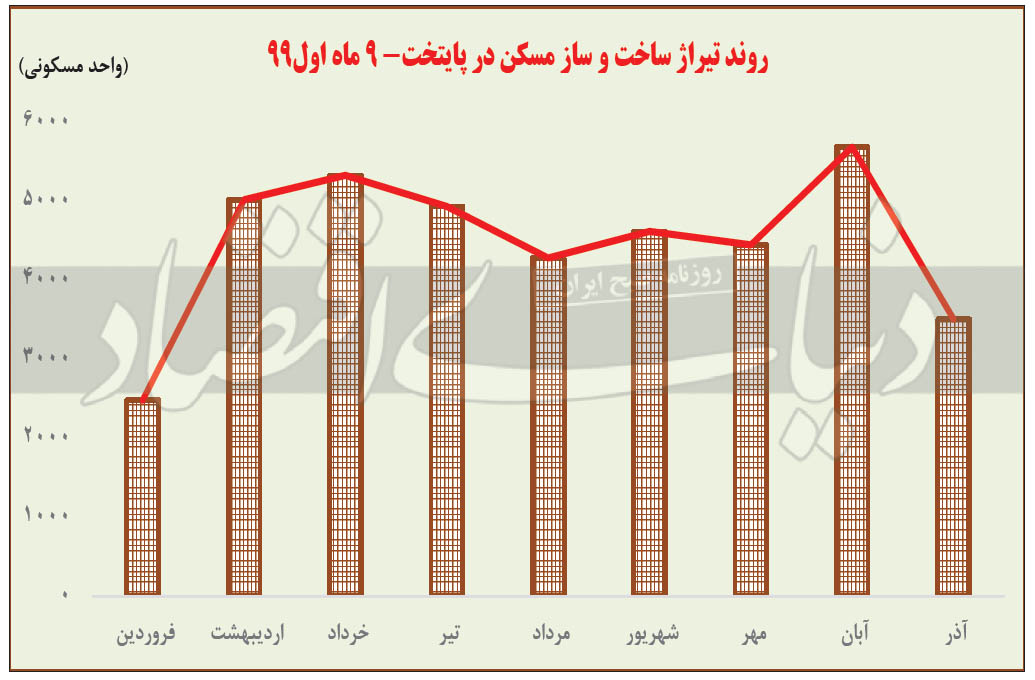

اطلاعات شهرداری تهران از کارنامه ۹ماهه آپارتمانسازی در سال ۹۹ نشان میدهد از ابتدای سالجاری تا پایان پاییز، مجموعا ۴۰ هزار و ۲۸۱ واحد مسکونی از شهرداری مجوز ساخت دریافت کردهاند که نسبت به مدت مشابه سال گذشته معادل ۱۶ درصد افت کرده است. سال گذشته تیراژ آپارتمانسازی در مناطق ۲۲ گانه شهر تهران در همین بازه زمانی معادل ۴۷ هزار و ۷۴۱ واحد مسکونی بوده است.

بررسی آمار ساختوساز در سه فصل ابتدایی سالجاری بهصورت جداگانه نیز قابلتوجه است. این آمار نشان میدهد: بر خلاف دو فصل ابتدایی سال ۹۹ یعنی بهار و تابستان، هر یک در مقایسه با مدت مشابه سال گذشته معادل ۱۴ درصد افت داشتهاند. حجم آپارتمانسازی در فصل پاییز اگرچه در همین مسیر حرکت کرده اما میزان افت نسبت به مدت مشابه سال گذشته(پاییز ۹۸) معادل یک واحد درصد نسبت به دو فصل ابتدایی بیشتر بوده است. به این معناکه تعداد واحدهای مسکونی ساخته شده در فصل پاییز امسال معادل ۱۵ درصد در مقایسه با پاییز سال ۹۸، کاهش داشته است.

درحالیکه مقایسه رکود نقطهای ساختوساز در سه فصل اول امسال حاکی از آن است که رکود پاییزی آپارتمانسازی در پایتخت، یک واحد درصد نسبت به دو فصل ابتدایی، بیشتر شده اما در فصل سوم سالجاری، تیراژ ساختوساز روند متفاوتی را سپری کرده بهطوریکه حجم آپارتمانسازی با یک رشد قابلتوجه مواجه شده است.

در واقع در فصل پاییز که رکود نقطهای آن نسبت به دو فصل اول سالجاری بیشتر شده، ماه میانی این فصل تیراژ ساختوساز هم به لحاظ ماهانه یک رشد تند و هم به لحاظ نقطهای یک رشد قابلتوجه را تجربه کرده است.

آمارهای رسمی نشان میدهد: در آبان ماه سالجاری مجموعا ۵هزار و ۶۸۲ واحد مسکونی مجوز ساخت دریافت کردهاند که نسبت به ابتدای پاییز(ماهانه) رشدی معادل ۲۸ درصد و در مقایسه با مدت مشابه سال گذشته معادل ۱۳ درصد افزایش داشته است. در ماه ابتدایی فصل پاییز وضعیت ساختوساز به لحاظ تیراژ چندان امیدوارکننده نبود، بهطوریکه تیراژ ساختوساز نسبت به ماه قبل از آن معادل ۴ درصد و نسبت به مهرماه سال ۹۸ معادل ۱۹ درصد افت داشته است.

ممکن است در نگاه نخست این سوال به وجود آید که چرا با وجود رشد ماهانه و نقطهای تیراژ ساختوساز در ماه آبان، باز هم رکود نقطهای فصل پاییز نسبت به دو فصل ابتدایی امسال بیشتر شده است. برای پاسخ به این سوال، توجه به روند آماری ساختوساز در ماه پایانی فصل پاییز کمک میکند.

مطابق با اطلاعات شهرداری تهران، تیراژ ماهانه و نقطهای آذرماه سالجاری هر یک به میزان ۳۸ درصد افت داشتهاند. در این ماه مجموعا ۳ هزار و ۵۰۰ واحد مسکونی مجوز ساخت از شهرداری دریافت کردهاند که نسبت به ماه میانی پاییز وضعیت کاملا متفاوتی را به تصویر میکشد. به این ترتیب در دو ماه پایانی فصل پاییز نبض آپارتمانسازی در پایتخت با یک رفت و برگشت تند مواجه بوده است.

بهنظر میرسد مهمترین عامل در رشد قابلتوجه تیراژ آپارتمانسازی در آبان ماه سالجاری، واکنش بازار ساختوساز همچون سایر بازار به کاهش ریسک غیراقتصادی بوده است. در آبان ماه، همزمان با مشخص شدن نتایج انتخابات آمریکا، ریسک غیراقتصادی کاهش و در نتیجه کاهش بدبینیها و تعدیل انتظارات منفی، تمامی بازارها نسبت به آینده تا حدودی خوش بین شدند. این روند در رفتار سازندهها نیز نسبت به آینده بازار ساختوساز نمود پیدا کرد و منجر به افزایش مراجعه سازندهها به شهرداری برای اخذ مجوز ساختمانی شد.

اگرچه کاهش ریسک غیراقتصادی در غالب بازارها به نوعی یک اثر قابلتوجه داشت اما بهنظر میرسد در بازار ساختوساز فقط در نقش یک محرک یا چاشنی صعود عمل کرده و نتوانسته قدرت کافی برای افزایش سرمایهگذاریهای مولد در این بازار داشته باشد. در نتیجه پس از یک واکنش مقطعی به این اتفاق، بهدلیل نداشتن قدرت کافی و «سوختمکمل» در آذرماه به سرعت از این وضعیت فاصله میگیرد.

بررسیها نشان میدهد سوخت مکمل برای خروج بازار ساختوساز از وضعیت رکودی، تعیین تکلیف سه پارامتر اصلی است.

اولین پارامتر، تعیین تکلیف قیمت زمین است. آمارهای رسمی نشان میدهد نبض تورم در بازار بالادست مسکن طی سالجاری تند بوده است بهطوری که میانگین قیمت زمین ۵/ ۱ برابر متوسط قیمت واحد مسکونی شده است. همین عامل به یکی از دلایل اصلی کاهش حاشیه سود سازندهها بدل شده چراکه بهدلیل شرایط خاص بازار مسکن، امکان افزایش قیمت ملک از سوی سازندهها برای دستیابی به حاشیه سود بالاتر از یک سطحی بیشتر وجود ندارد. کارشناسان عنوان میکنند ساماندهی این بازار میتواند از طریق تعیین تکلیف یک نوع مالیات سالانه روی املاک با اولویت اراضی منجمد در کنار یک نوع مالیات بر افزایش ارزش، انجام شود. در این حالت، اراضی منجمد به عرضه مسکن در بازار کمک میکند.

علاوه بر این، مدیریت شهری نیز میتواند یک بازی برد-برد را رقم بزند. بهطوریکه در یک فراخوان اعلام کند سازندههایی که تا پایان سالجاری نسبت به اخذ پروانه ساختمانی اقدام کنند مشمول تخفیف خواهند شد. در این مدل از یکسو درآمد شهرداری از محل صدور مجوز ساختمانی در شرایط رکود بازار افزایش مییابد و میتواند کسری بودجه خود را تا حدودی جبران کند و از سوی دیگر تمایل به اخذ پروانه ساختمانی بهدلیل کاهش هزینههای ساختوساز در میان سازندهها افزایش پیدا میکند.

دومین پارامتر، تعیین تکلیف قدرت خرید است. آخرین حلقه بازار ساختوساز، فروش واحد مسکونی تکمیل شده است که از طریق آن امکان حضور مجدد سازنده در بازار فراهم شود. تا زمانی فروش به تقاضای پایدار در بازار مسکن(تقاضای مصرفی) شکل نگیرد همچنان حلقه ساخت و عرضه مسکن با مشکل مواجه است. اما در حال حاضر بهدلیل جهش قابلتوجه میانگین قیمت مسکن در شهر تهران و کاهش قدرت خرید تقاضای مصرفی، امکان حضور موثر این گروه از خریداران در بازار وجود ندارد. در نتیجه برخی از کارشناسان پیشنهاد میدهند افزایش سقف وام خرید مسکن با اعمال شرایط خاص، میتواند تا حدودی قدرت خرید متقاضیان مصرفی را افزایش دهد.

نهایتا سومین پارامتر، رونق گرفتن معاملات مصرفی است. حضور موثر متقاضیان مصرفی میتواند، منجر به رونقگیری معاملات در بازار مسکن پایتخت و در نتیجه تکمیل حلقه ساختوساز شود.

بررسی روند آماری ساختوساز در شهر تهران در ماههای گذشته از سالجاری نشان میدهد با اتمام سال ۹۹، ششمین سال رکود ساختمانی امسال ثبت میشود. طی پنج سال گذشته، تیراژ ساختمانی کمتر از ۷۰ هزار واحد مسکونی بوده است. هرچند که با روند آپارتمانسازی فعلی در پایتخت این احتمال وجود دارد که تیراژ ساختوساز به کمتر از ۶۰ هزار واحد در سالجاری برسد و در این صورت رکود ساختوساز رکورد جدیدی به لحاظ تیراژ رقم میزند. در صورتی که در سال آتی شرایط برای رونقگیری مجدد معاملات مصرفی فراهم شود، کمبود عرضه مسکن بیشتر نمایان خواهد شد.