افزایش قیمتها در بازار مسکن، سیاستگذاران را دوباره به تکاپوی تصویب طرحها و لوایحی برای سامانبخشیدن به شرایط فعلی انداختهاست. آنچه که موجب نگرانی است شنیدن عناوینی از طرحهایی است که در گذشته اجرا شدهاست و نتایج مطلوبی به همراه نداشتهاند. بررسی شاخصهای کلیدی بازار مسکن نشان میدهد اینگونه طرح نه تنها موجب بهبود وضعیت بازار مسکن نشدهاند، بلکه آثار زیانباری را بر پیکره اقتصاد کشور وارد کردهاست.

بازار مسکن ملتهب شدهاست و قیمتها به صورت افسار گسیخته رشد میکند. شاید این جمله را بارها طی چند ماه اخیر برای بسیاری از کالاها و خدمات شنیدهباشیم. اولین پاسخی که از سوی بسیاری از مسئولان ارائه شده این است که «قیمتهای فعلی ناشی از هیجانات موقت است و این قیمتها برای ما قابل قبول نیست و پیشنهاد میکنیم تا برگشت آرامش، افراد از آن کالا خریداری نکنند!!» فارغ از اینکه این گزاره چقدر درست است و چه بازارهایی در طول این مدت با این راهکار کاهش قیمت را تجربهکردهاند، متاسفانه این راهکار برای ایجاد ثبات در بازار مسکن راهگشا نمیباشد و نمیتوان به خانوار گفت فعلاً خانه اجاره نکنید تا قیمتها کاهش یابد و یا به خانواری که شاهد رشد روزافزون قیمتها است و نگران این است که اگر امروز نخرد، شاید دیگر نتواند پس از سالها پسانداز، صاحب خانه شود، بگوییم فعلاً از خرید خانه منصرف شود. متاسفانه قیمتها در بازار مسکن کمترین حرفشنوی را دارند و در مقابل دستور مسئولین به عدم افزایش قیمت هم گوش نمیدهند.

آخرین آمارهای رسمی منتشر شده مؤید این است که طی چند سال اخیر و به ویژه از سال 96، قیمت مسکن افزایش قابل توجهی را تجربه کردهاست. در شهر تهران طی مدت دو سال قیمت هر مترمربع واحد مسکونی بیش از 2.5 برابر شدهاست و از 4 میلیون و 964 هزار تومان در سال 96 به 13 میلیون و 330هزار تومان در سال 98 افزایش یافتهاست. (در این گزارش برای آنکه بتوان میان شاخصهای مورد نظر مقایسه انجام داد، از آمار و اطلاعات منتشر شده تا سال 1398 بهرهگرفته شدهاست. کاملاً مشخص است که شرایط در چهار ماه ابتدایی سال 1399 به مراتب دشوارتر شدهاست. به عنوان مثال قیمت مسکن در شهر تهران در پایان تیرماه به 21 میلیون تومان افزایش یافته که حاکی از رشد 57 درصدی در طی چهار ماه ابتدایی امسال است) نمودار زیر روند قیمتی مسکن در شهر تهران را از سال 1385 به تصویر کشیدهاست:

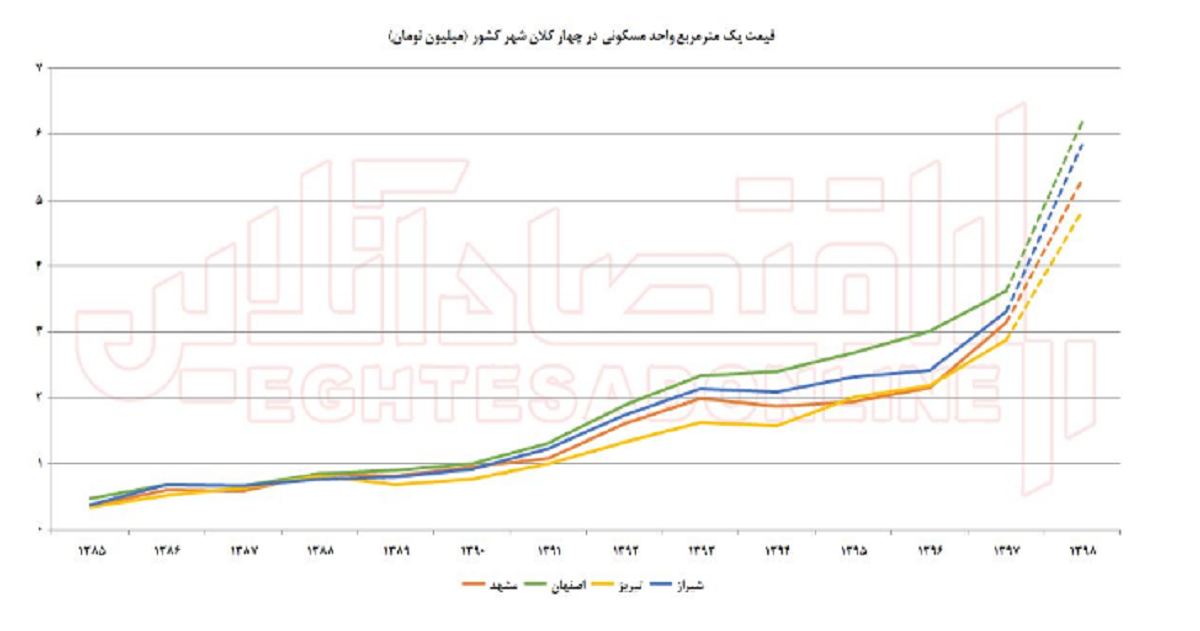

همانگونه که مشخص است از سال 90، قیمت مسکن روند صعودی به خود گرفتهاست؛ بهگونهای در 9 سال منتهی به سال 98، قیمت مسکن در شهر تهران بیش از 7 برابر شدهاست. سایر شهرهای کشور نیز شرایط مشابهی دارند؛ بهگونهای که قیمت مسکن در چهار کلان شهر مشهد، اصفهان، تبریز و شیراز در دو سال اخیر افزایش قیمت بیش از دو برابری را تجربهکردهاند. (آمار قیمتی مربوط به سال 98، مقدماتی بوده و بر اساس آمار معاملات منتشر شده از سوی وزارت راه و شهرسازی برآورد شدهاست) نمودار زیر روند قیمت مسکن در چهار کلانشهر منتخب را از سال 1385 نشان میدهد:

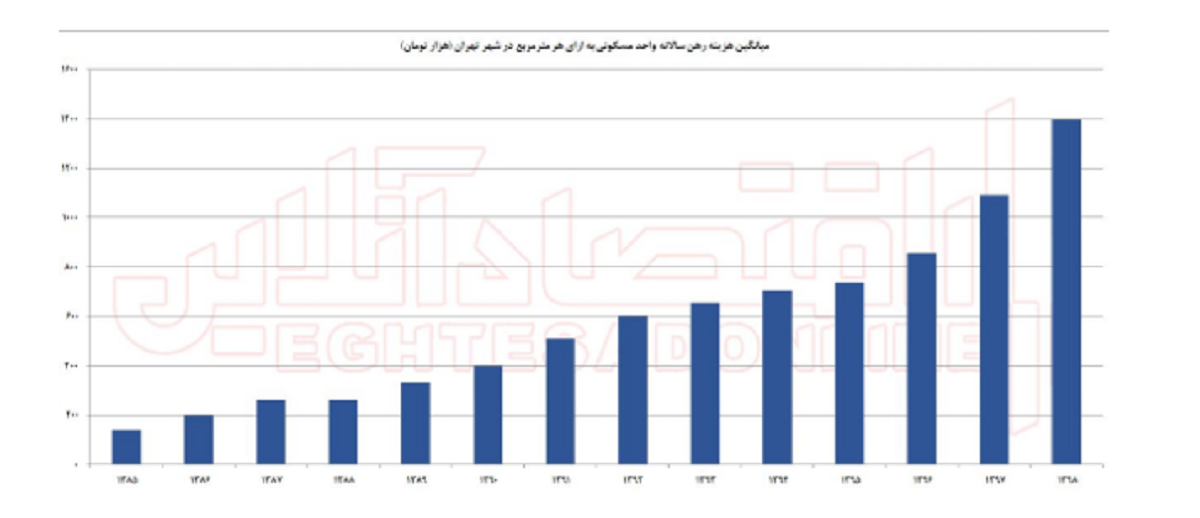

همانگونه که مشاهده میشود، بازار مسکن از سال 1390 وارد یک دوره تورمی شدهاست، بهگونهای که از سال 96، افزایش قیمتها شتاب بیشتری را به خود گرفتهاند. آثار افزایش قیمت مسکن در بازار اجاره نیز مشهود میباشد. آمار و اطلاعات موجود حاکی از این است که در شهر تهران، هزینه رهن کامل واحد مسکونی به ازای یک مترمربع به طور میانگین به 1 میلیون و 400 هزار تومان در سال 98 رسیدهاست؛ به بیان دیگر، هزینه رهن کامل یک واحد 65 متری به 91 میلیون تومان بالغ گردیدهاست. این در حالی است که رهن چنین واحدی در سال 96 تقریباً برابر با 55 میلیون تومان هزینه در برداشت که حاکی از رشدی 65 درصدی هزینه اجاره مسکن میباشد. نمودار زیر میانگین هزینه رهن کامل یک متر مربع واحد مسکونی در شهر تهران را نشان میدهد:

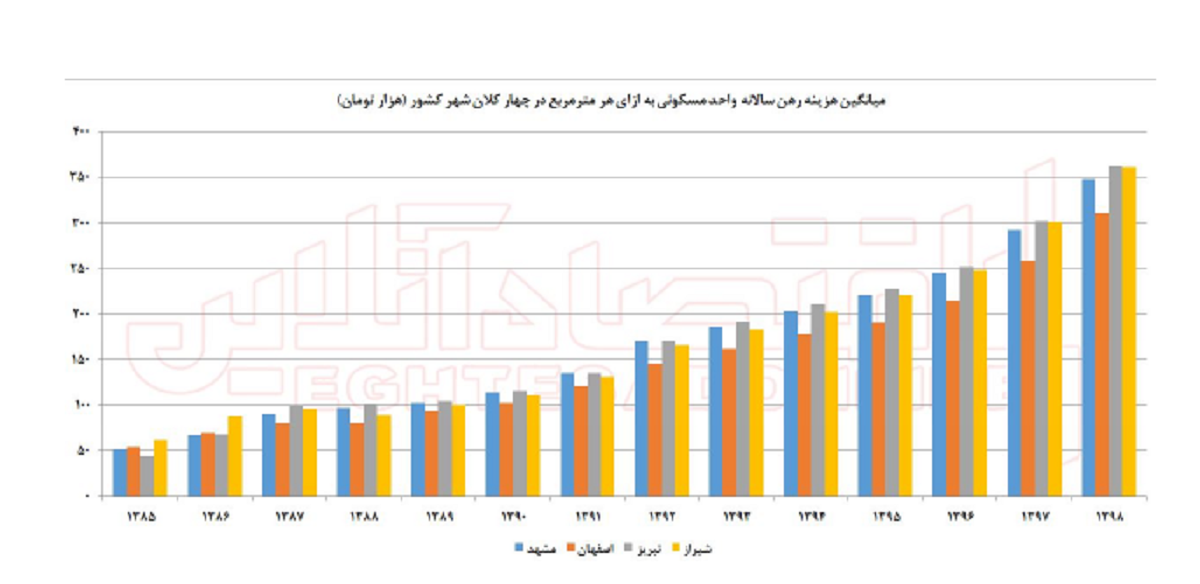

در کلان شهرهای منتخب نیز افزایش هزینه اجاره کاملاً محسوس میباشد و هزینه اجاره واحد مسکونی از سال 90 تا سال 98 به طور میانگین بیش از سه برابر شدهاست. نمودار زیر روند میانگین هزینه رهن کامل یک مترمربع واحد مسکونی را در چهار کلان شهر منتخب نشان میدهد: (ارقام سال 1398 برآوردی میباشد)

بنابراین میتوان به وضوح مشاهده کرد طی چند سال اخیر، مسکن در بازار خرید و فروش و همچنین اجاره با تورم بالایی همراه بوده و شرایط را برای خانوارها دشوار کردهاست. همین امر موجب شده سیاستگذاران به تکاپوی تصویب طرحها و سیاستهایی برای برونرفت از شرایط موجود بیفتند و طی این مدت عناوین مختلفی از طرحها، ارائه شدهاست؛ طرح ملی بازآفرینی شهری، طرح مسکن اجتماعی، تعیین سقف افزایش اجارهبها، صدور مجوز برای ساخت آپارتمانهای با متراژ کم، طرح اقدام ملی مسکن، اخذ مالیات بر خانههای خالی و مسکن ارزان قیمت عناوین طرحهایی است که در سالهای اخیر از سوی سیاستگذاران شنیده شده است. آنچه که به نظر میرسد دولت و مجلس هر کدام بر روی طرحهای متفاوتی متمرکز هستند؛ طرح اقدام ملی مسکن که از اواسط سال گذشته از سوی دولت به اجرا درآمدهاست و همزمان شنیده میشود که در مجلس طرحی در دست بررسی است که به نظر میرسد احیای مجدد طرح مسکن مهر در قالب طرح جدیدی باشد که از آن تحت عنوان طرح ملی مسکن انقلاب یاد میشود. همچنین طرح مالیات بر خانههای خالی نیز که طی هفتههای گذشته از سوی کمیسیون اقتصادی در حال پیگیری است. با این وجود پرسش اساسی در اینجا مطرح است که آیا طرحها و لوایحی که از سوی مسئولین مطرح میشود، ظرفیت اثرگذاری بر بازار مسکن را دارد؟ اجرا چنین سیاستهایی چه هزینههایی را بر اقتصاد تحمیل میکند و چه دستاوردهایی را به همراه خواهد داشت؟

با نگاهی به گذشته متوجه میشویم که طی چند دهه اخیر و به ویژه پس از جنگ تحمیلی و با شروع دورههای برنامهریزی توسعه در کشور، انبوهی از طرحها و سیاستها در حوزه مسکن تصویب و به اجرا درآمدهاست. در این میان شاید بتوان از مسکن مهر به عنوان بزرگترین طرح در حوزه مسکن نام برد که طی این مدت به اجرا درآمدهاست. با این وجود پرسش اصلی این است که سیاستها و طرحهای اجرا شده تا چه اندازه بر بازار مسکن اثرگذار بودهاند. برای آنکه بتوان از یکسو به تصویر کلی از وضعیت مسکن در کشور دست یابیم و از سوی دیگر، اثرگذاری سیاستهای حوزه مسکن را پیگیری نماییم، روند برخی از شاخصهای کلیدی حوزه مسکن طی چند سال اخیر را پیگیری مینماییم.

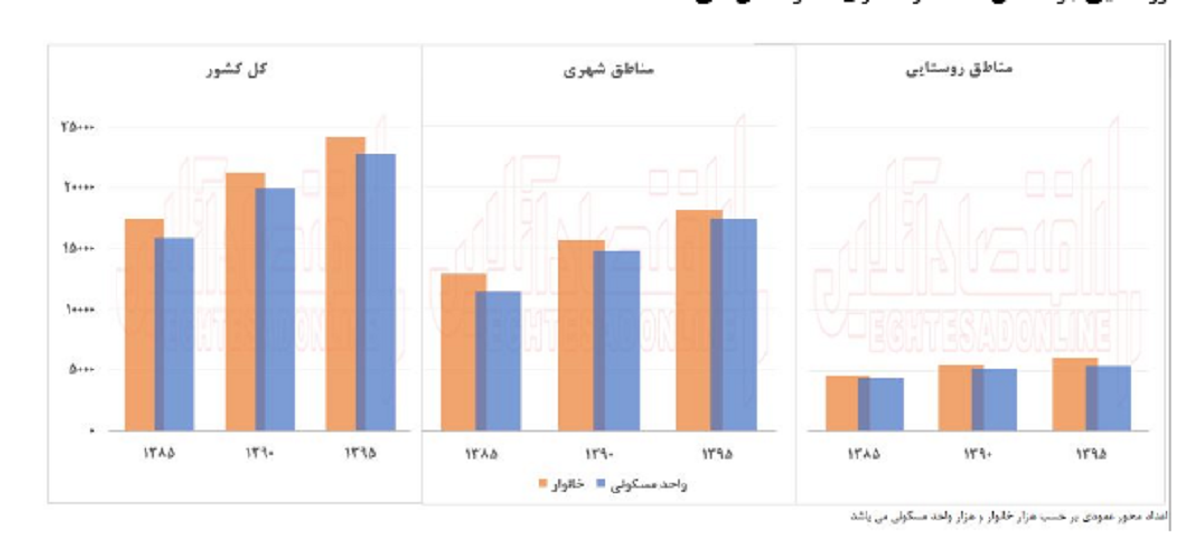

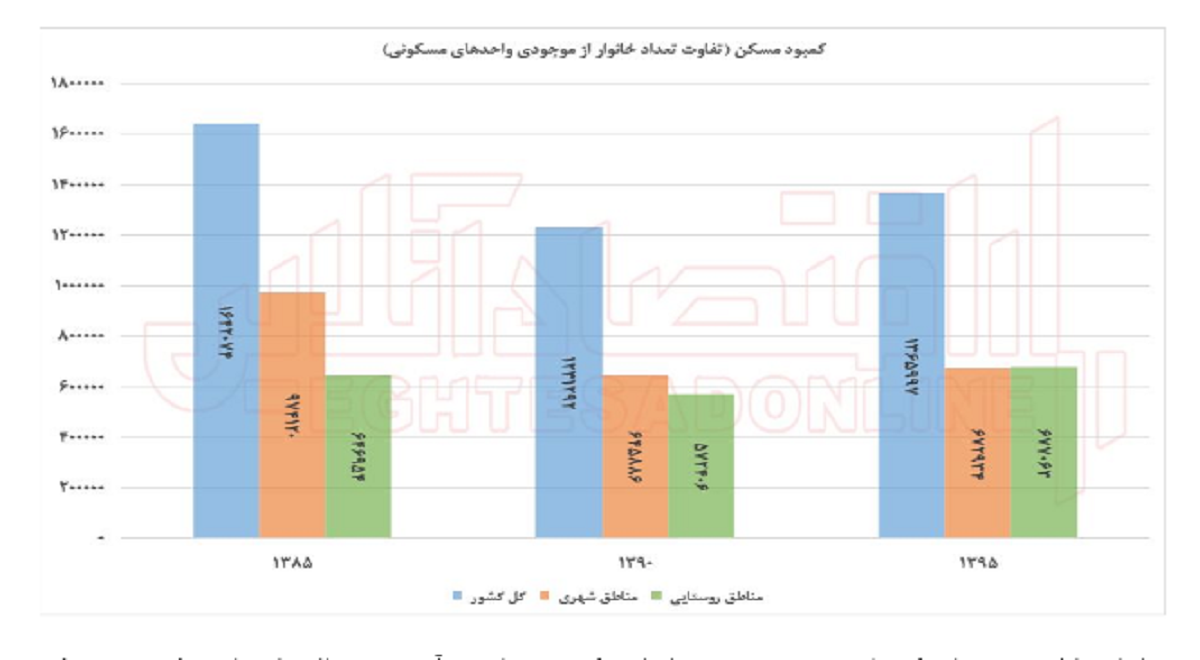

یکی از مهمترین شاخصهای کلیدی بخش مسکن که تصویر کلی از وضعیت عرضه و تقاضای مسکن را ارائه میدهد، آمار و اطلاعات مربوط به تعداد خانوار و تعداد واحدهای مسکونی در کشور است. اگر تعداد خانوار را به عنوان تقاضای بالقوه مسکن و میزان عرضه مسکن را تعداد واحدهای مسکونی موجود در نظر بگیریم؛ تفاوت میان تعداد خانوار و تعداد واحدهای مسکونی، عدم تعادل میان عرضه و تقاضا را نشان خواهد داد. بر اساس آخرین سرشماری سال 1395، تعداد 24 میلیون و 196 هزار خانوار در کشور ثبت شدهاست. در همین سال تعداد واحدهای مسکونی کل کشور برابر با 22 میلیون و 830 هزار واحد بودهاست. بنابراین مشخص است تعداد واحدهای مسکونی موجود کفاف اسکان تمامی خانوارهای کشور را نمیدهد و این موضوع حاکی از کمبود مسکن در کشور میباشد. نمودار زیر تعداد واحدهای مسکونی و خانوار کشور را به تفکیک مناطق شهری و روستایی بر اساس سه سرشماری آخر نشان میدهد:

همانگونه که مشاهده میشود طی این مدت، همواره میزان واحدهای مسکونی موجود، از تقاضای بالقوه مسکن در کشور کمتر بودهاست. بر اساس این معیار در سال 1395 کمبود واحد مسکونی در حدود یک میلیون و 360 هزار واحد مسکونی بودهاست که این عدد در مناطق شهری و روستایی برابر با 672 هزار و 677 هزار واحد مسکونی میباشد. این در حالی است که کمبود مسکن در سال 1385 و 1390 برابر با یک میلیون و 642 هزار و یک میلیون و 232 هزار واحد بودهاست. بنابراین به نظر میرسید که اختلاف عرضه و تقاضا هر چند میان سالهای 1385 تا 1390 کاهش یافته بود اما کمبود واحد مسکونی پس از سال 1390 افزایش یافتهاست. نمودار زیر کمبود واحدهای مسکونی را به تفکیک مناطق شهری و روستایی کشور نشان میدهد:

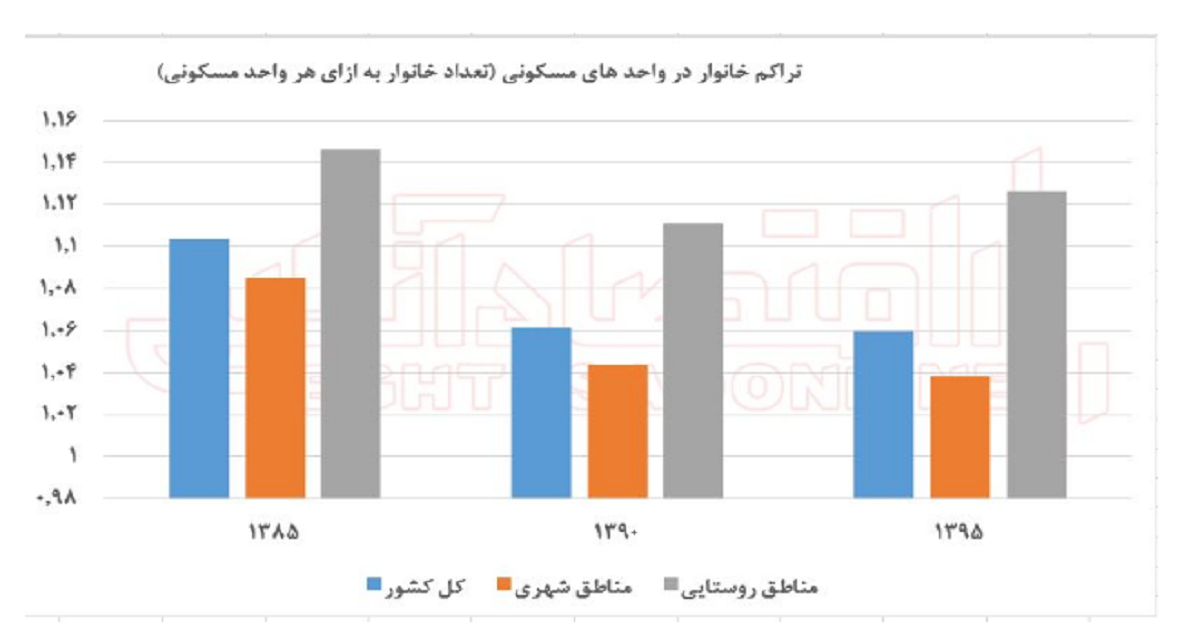

بنابراین اولین نتیجهای که با بررسی عرضه و تقاضا مسکن میتوان به آن دست یافت این است که هرچند که کمبود مسکن از سال 1390 دوباره رو به افزایش گذاشتهاست اما به طور کلی کمبود مسکن در سال 1395 نسبت به سال 1385 کاهش یافتهاست. بررسی تراکم خانوار در واحدهای مسکونی نیز مؤید این موضوع است. شاخص تراکم خانوار در واحد مسکونی نشان دهنده کفایت و یا کمبود تعداد واحدهای مسکونی موجود در رابطه با تعداد خانوارهای موجود است و از تقسیم تعداد خانوار بر تعداد واحدهای مسکونی بدست میآید. شاخص تراکم 1 (یک واحد مسکونی به ازاء یک خانوار) به منزله وجود شرایط آیده آل و عدم کمبود مسکن است. هرچه این شاخص از عدد 1 بیشتر شود، نشان دهنده شدت کمبود مسکن است. این شاخص در مناطق شهری در سال 1385 برابر با 1.09 بودهاست که این عدد در سال 1395 به 1.04 کاهش یافتهاست. در مناطق روستایی نیز شاخص تراکم خانوار در هر واحد مسکونی از 1.15 در سال 1385 به 1.13 در سال 1395 کاهش یافتهاست. نمودار زیر شاخص تراکم خانوار در واحد مسکونی را به تفکیک مناطق روستایی و شهری نشان میدهد:

اگر دو شاخص کمبود مسکن و تراکم خانوار در واحد مسکونی را در نظر بگیریم، در نگاه اول شاید به نظر برسد که طی این مدت به ویژه در مناطق شهری عرضه مسکن با بهبود نسبی همراه بودهاست. آیا این روند را میتوان ناشی از مثبت بودن سیاستهای حوزه مسکن به ویژه طرح مسکن مهر قلمداد کرد؟ به نظر میرسد که پاسخ به این پرسش هنوز زود است و باید نگاه دقیقتری به موضوع داشت. شاید پیگیری پاسخ به این پرسش بتواند در ارزیابی بهتر سیاستهای حوزه مسکن طی چند سال اخیر کمک بهتری نماید. طی چند سال اخیر آیا افزایش عرضه و کاهش کمبود مسکن به ویژه در نقاط شهری، توانسته دغدغه خانهدار شدن خانوارها را کاهش دهد؟

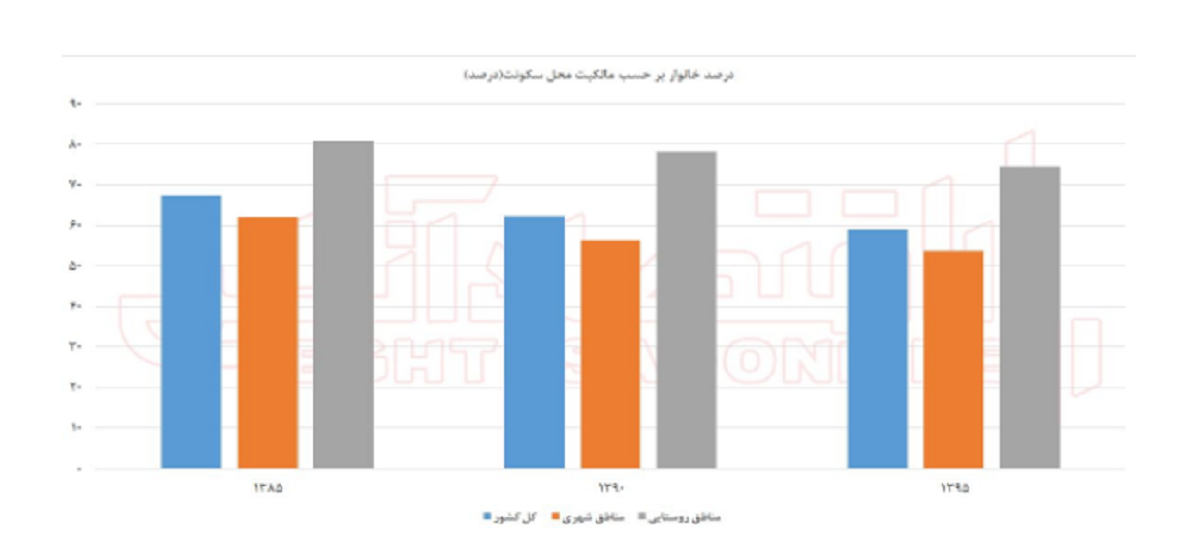

اولین شاخصی که شاید بتواند ما را در پاسخ به پرسش فوق کمک کند، بررسی وضعیت خانوار بر حسب نحوه مالکیت محل سکونت میباشد. در سال 1385، در حدود 67 درصد خانوار در کل کشور مالک محل سکونت خود بودند. این در حالی است که این رقم در سال 1395 به 59 درصد کاهش یافتهاست. به بیان دیگر، طی این سالها بر تعداد خانوار مستاجر افزوده شدهاست و به بیان دیگر، خرید مسکن برای خانوار دشوارتر شدهاست. نمودار زیر درصد خانوار مالک محل سکونت را به تفکیک مناطق شهری و روستایی نشان میدهد:

همانگونه که مشخص است بین سالهای 95-1385 درصد خانوار مالک محل سکونت در مناطق شهری و روستایی سیر نزولی داشتهاست؛ بهگونهای که درصد خانوار مالک در مناطق شهری از 62 درصد در سال 1385 به 54 درصد در سال 1395 نزول پیدا کردهاست. وضعیت در مناطق روستایی نیز مشابه است و طی سالهای موردنظر درصد خانوارهای مالک کاهشی بوده و از 81 درصد به 74 درصد تنزل یافتهاست.

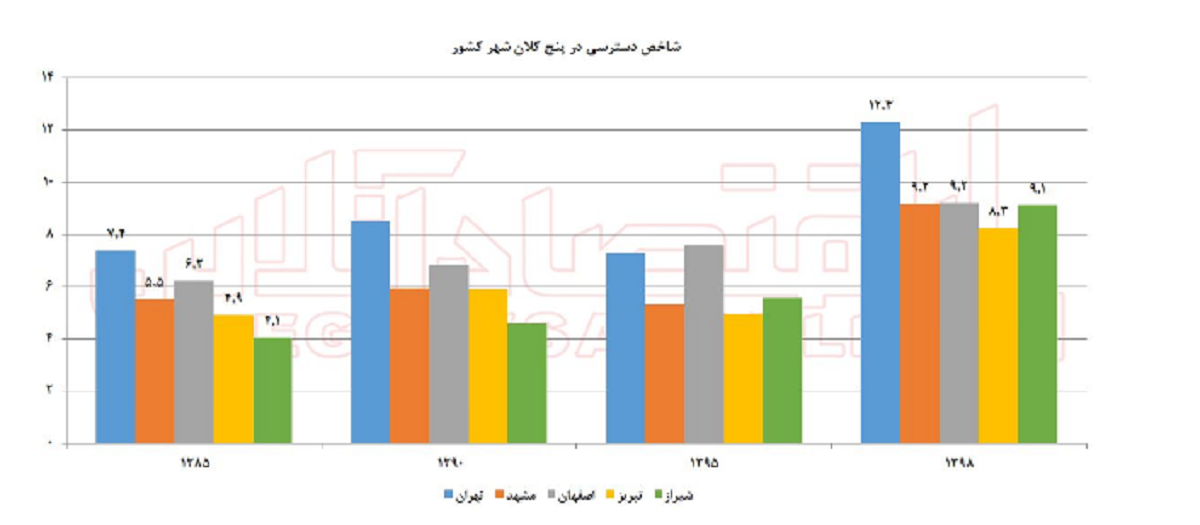

بنابراین به نظر میرسد خرید مسکن با وجود کاهش نسبی کمبود مسکن، برای خانوارها دشوارتر شدهاست و همین موضوع افزایش اجارهنشینی میان خانوار را به همراه داشتهاست. بررسی شاخص دسترسی میتواند به درک این موضوع کمک کند. این شاخص میزان دشواری خرید مسکن را نشان میدهد و برابر است با ارزش یک واحد مسکونی با متراژ 75 متر مربع تقسیم بر درآمد متوسط سالیانه خانوار. به بیان دیگر، اگر یک خانوار تمام درآمد سالیانه خود را پسانداز کند، چند سال طول خواهد کشید که بتواند با قیمتهای امروز یک واحد 75 متری خریداری کند. بین سال 98-1385، این شاخص به شدت افزایش یافتهاست. بهگونهای که شاخص دسترسی در شهر تهران به 12.3 در پایان سال 1398 رسیدهاست، این درحالی است که این عدد در سال 1385 برابر با 7.4 بود. سایر شهرهای کشور نیز شرایط مشابهی را در این سالها تجربه کردهاند. نمودار زیر شاخص دسترسی را برای پنج کلان شهر کشور به تصویر میکشد.

تا اینجا میتوان به این نتیجه رسید که با وجود کاهش نسبی کمبود مسکن در کشور، خرید خانه برای خانوار به دشوارترین سطح رسیده و همین امر موجب افزایش اجارهنشینی در میان خانوار شدهاست. مسئله اساسی دیگر که خانوار را به شدت تحت تأثیر قرار میدهد، افزایش هزینه اجارهبها میباشد. در حقیقت خانوار ایرانی اکنون با شرایطی روبرو است که از یکسو خرید مسکن برای آن به شدت دشوار شدهاست (اگر نگوییم تقریباً دستنیافتنی) و از سوی دیگر، هزینه اجارهبها به طور قابل ملاحظهای افزایش یافتهاست. بر اساس آخرین آمار رسمی منتشر شده، هزینه اجاره مسکن به طور میانگین بیش از 32 درصد هزینههای یک خانوار شهری را تشکیل میدهد. این در حالی است که این رقم در سال 1385 برابر با 27 درصد بود. نمودار زیر سهم هزینه اجارهبها را از کل هزینههای خانوار شهری نشان میدهد:

حال که تصویر تقریباً روشنی را از شرایط بازار مسکن در ذهن داریم، بار دیگر به پرسش اصلی خود باز میگردیم: آیا سیاستهای اتخاذ شده در حوزه مسکن توانسته بهبودی در شرایط بازار مسکن برای خانوارها فراهم آورد؟ پاسخ روشن است: خیر. در حقیقت نه تنها سیاستهای اتخاذ شده تاکنون شرایط را برای خانهدار شدن خانوار تسهیل نکردهاست بلکه اگر آثار منفی این سیاستها همچون طرح مسکن مهر را در نظر بگیریم به نظر میرسد که اجرای طرحها و سیاستهای حوزه مسکن منجر به التهاب بیشتر بازار مسکن شدهاست.

بنابراین پرسش دیگری که مطرح میشود چرا سیاستگذاری حوزه مسکن نتایج معکوسی را به همراه دارد؟ فارغ از مسائلی همچون غیرقابل سکنه بودن بخش قابل توجهی از واحدهای مسکن مهر به دلایل متعددی همچون نبود زیرساختهای شهری، کیفیت نامناسب ساخت و جا نمایی غلط واحدهای ساختهشده، آنچه که موجب شده تا این سیاست آثار منفی بر بازار مسکن داشتهباشد، عدم توجه به ویژگیهای اقتصاد کلان کشور و متغیرهای پولی است. اجرای سیاستهایی همچون مسکن مهر (و طرح جدیدی که از آن تحت عنوان طرح ملی مسکن انقلاب یاد میشود)، بار مالی بسیاری را به دولت تحمیل میکند. حال آنکه دولت در هزینه امور جاری نیز با کسری قابل ملاحظهای روبرو است. در نتیجه دولت برای تأمین مالی اینگونه طرحها در نبود درآمدهای بادآورده نفتی به استقراض بیشتر از سیستم بانکی و به طور مشخص بانک مرکزی روی میآورد که نتیجه جز افزایش پایه پولی و تورم به همراه نخواهد داشت. در شرایط تورمی نیز بازار مسکن همواره مأمن نقدینگی برای جلوگیری از کاهش ارزش پول است که این خود به افزایش بیشتر قیمتها میانجامد. دور باطلی که میتوان به وضوح در بازار مسکن و به طور مشخص طرح مسکن مهر مشاهده کرد.

بنابراین شاید بهترین راهکار برای بازار مسکن و به طور کلی اقتصاد کشور توجه به متغیرهای کلان اقتصادی باشد. تجربه نشان دادهاست که در یک فضای با ثبات اقتصادی بازارها خود به تعادل خواهند رسید. نتیجه آنکه دخالت در یک بازار منجر به شکلگیری تلاطم در بازارهای دیگر میانجامد که این تلاطم پس از مدتی تمام اقتصاد را در برخواهد گرفت. به نظر میرسد در شرایط فعلی کشور تغییر عناوین طرحهای شکسته خورده گذشته نمیتواند منجر به موفقیت اینگونه طرحها شود و آنچه که باید دغدغه اصلی سیاستگذار باشد و مشکل اساسی کشور است، بازگشت ثبات به فصای کلان اقتصاد کشور است. این ضربالمثل تمام آن چیزی است که سیاستگذار هنگام اتخاذ هر سیاست باید در نظر داشتهباشد: «آزموده را آزمودن خطاست»